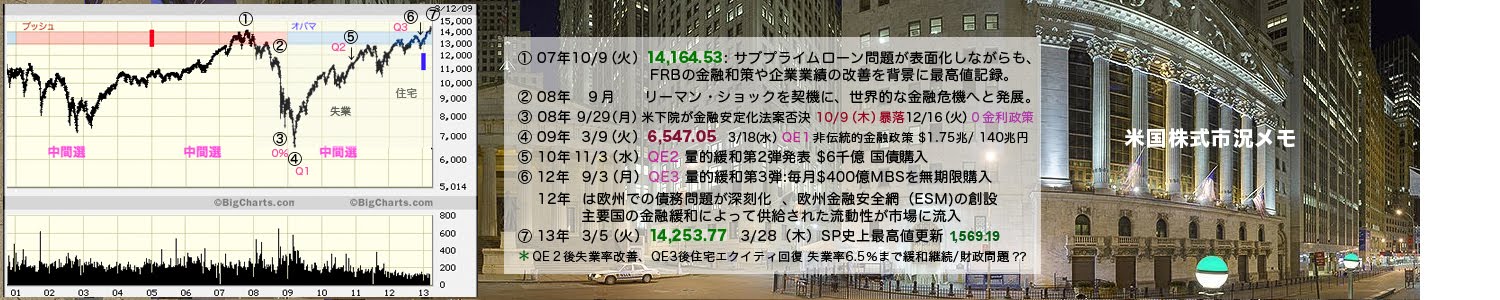

|

① 開場10分前

DOW -20 (0.14%) SP500 -3.5 (0.23%) NAS -5.25 (0.19%)

ヤフーは、4%のギャップアップ。フォードは、開場前売られたが、値を戻した。シーゲートSTXは、5%のギャップダウン。

アジア市場は:交錯(ロイター)

<東京市場> 東京株式市場で日経平均は反発した。円安一服感を背景に朝方は利益確定売りが先行し

たものの、メガバンクに外国人投資家の買いが観測され、市場のムードが好転したほか、

ドル/円が90円台後半に振れると先物や輸出株に買い戻しが入り、指数はプラスに転じ

た。TOPIXは連日で昨年来高値を更新。ただ上値を買う材料に乏しいといい、決算発

表の本格化を前に引けにかけ伸び悩んだ。

<中国・香港株式市場> 香港株式市場は反落し、前日の20カ月ぶり高値から下落し

た。ゴールドマン・サックス(GS.N)が中国工商銀行(1398.HK)の株式10億ドル相当を売

却したことを受け、中国の銀行株が軟調に推移して押し下げた。

中国株式市場は続伸し、株価指数は2012年半ば以来の高値で取引を終えた。個人投

資家の買いが集まり、証券株や中堅銀行株が2日連続で上昇を主導した。

<東南アジア株式> 総じて上昇した。マニラ市場が過去最高値を付けたほか、米国の

経済指標や新たな金融緩和に関する手掛かりを与えるかもしれない米連邦公開市場委員会

(FOMC)の決定を前に、東南アジア市場は海外からの資金流入に押し上げられた。

<ソウル株式市場> 5日ぶりに反発して取引を終えた。機関投資家の押し目買いの動

きが強まり、為替動向を受けてこのところ下げのきつかった自動車、ハイテクセクターが

大幅高を演じた。

大型株のサムスン電子(005930.KS: 株価, 企業情報, レポート)は2.7%高で引けた。過去4営業日の下げで時価

総額が15兆9000億ウォン(145億4000万ドル)減少していた。

<台湾株式市場> 4続伸し、終値としては2週間ぶりの高値で引けた。米アップルにカメラモジュールを提供する大立光電(3008.TW)やパソコン大手の宏碁(エイ

サー)(2353.TW)が制限幅いっぱいまで値を上げるなど、ハイテク株の上昇に押し上げら

れた。

欧州市場は:ロンドン高値更新(ロイター)

<ロンドン株式市場> 上昇し、終値で4年半ぶり高値をつけた。経済指標の改善を受

け鉱山株などに買いが入った。一方、銀行株は軟調となった。銀行株では、ロイヤル・バンク・オブ・スコットランドが6%急落。L

IBOR(ロンドン銀行間取引金利)不正操作問題をめぐり、5億ポンド(7億8532

万ドル)の罰金を支払うことで英米当局と近く和解する見通しと報じられた。

<欧州株式市場> 株式への需要拡大を反映し、ユーロSTOXX50ボラティリティ指数は約6

年ぶり低水準で取引を終えた。

商品市場は:米金融緩和の継続期待やショートカバーなどを背景に5営業日ぶりに反発。原油先物相場は、良好な内容の米住宅関連指標やドル安・ユーロ高を背景に、続伸。

中期情勢

低VIX

通貨戦争の懸念

米国財政の崖2ヶ月延期 3月末:債務上限引き上げ、歳出削減

米国経済指標:米国経済、給与税の引き上げに耐えられる強さか?

中国物価:景気刺激策弱めた場合、資源株に与える影影響?

中国政府傘下のシンクタンクである中国社会科学院は、2013年の同国経済成長

率見通しを従来の8.2%から8.4%に引き上げた。

|